Финансовый рынок накрыло волной цифровой трансформации. И это не фигура речи, а реальная потребность бизнеса. По мнению Александра Глазкова, председателя совета директоров, управляющего директора компании «Диасофт», переход в «цифру» сегодня касается всех финансовых организаций, независимо от масштаба их деятельности.

Отрасль стоит перед серьезным вызовом, и достойный ответ на него можно дать лишь в тесной совместной работе с разработчиком программных продуктов. Это принципиально новый тип взаимодействия, отличный от заказной разработки ПО и консалтинговых услуг. В компании «Диасофт» новую бизнес-модель назвали «Производство как продукт» (Production as a Product, PaaP)

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ РОССИЙСКИХ БАНКОВ

Лидеры финансовой отрасли на правах инноваторов бесповоротно изменили рынок. Современное требование к банкам — они должны создавать единое цифровое пространство с доступом к продуктам и сервисам через любые устройства: смартфон, компьютер, терминал самообслуживания и т.д.

Критически важным требованием бизнеса стал принцип time to market — время вывода на рынок нового финансового продукта раньше измерялось в месяцах, теперь — в неделях и даже днях.

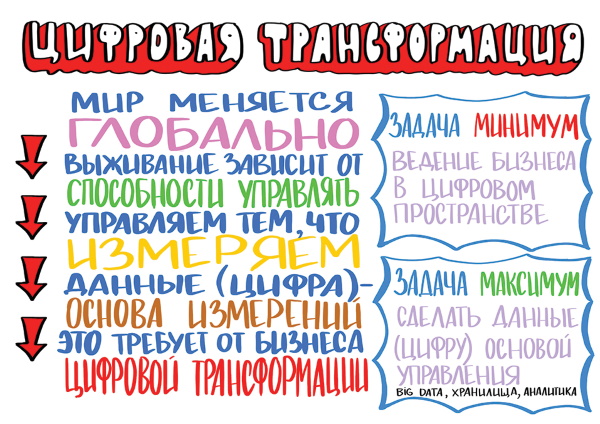

Радикально повысилась сложность финансовых продуктов. Как рассказывают участники рынка, первая фаза цифровизации финансовой сферы прошла весьма и динамично — в «цифру» переводились базовые одношаговые транзакционные взаимоотношения с клиентом (посмотреть выписку, перевести деньги и т.п.). Но на практике оказалось, что основная масса услуг требует многошаговых взаимодействий, которые включают в себя интеграцию разнообразных процессов на уровне миддл-офиса, core banking, обращений к внешним ресурсам и т.п. Такие задачи не могут быть быстро реализованы в виде отдельных микросервисов, потому что их ключевой особенностью является интеграция компонентов.

Главным вызовом текущего этапа цифровизации финансового сектора специалисты называют IT-интеграцию в целях быстрого получения нового продукта. В последних исследованиях Markswebb Rank & Report подчеркивается, что уровень развития интернет-банкинга в традиционных финансовых организациях до сих пор не обеспечивает пользователям возможность полностью перейти в цифровые каналы: как только речь заходит о более или менее сложных операциях, набор предлагаемых онлайн-сервисов оказывается недостаточным.

Все это означает, что произошел перелом представлений о привычных схемах работы над новыми продуктами.

«В традиционном формате ведения бизнеса главное — выстроить правильные бизнес-процессы, а затем их воспроизводить. Раньше этим занимался IT-вендор: мы изучали специфику бизнеса банка, кастомизировали свои готовые решения в разумных пределах и внедряли их у заказчика — все в рамках так называемого, водопадного подхода к внедрению нового банковского продукта, — рассказывает Александр Глазков. — Теперь процессы у заказчика меняются: банковский клиент воспринимает весь мир обслуживания как единое целое, один связанный процесс, и банкам нужно встраиваться именно в эту парадигму».

Интересно, что трансформация сложных процессов в цифровой формат не касается функциональности конкретных банковских продуктов — сам функционал при переходе в «цифру» принципиально не меняется. Изменяется способ доставки данных, и как следствие резко повышается транзакционность процессов (они ведь доступны теперь в режиме 24/7), что обуславливает новые требования к информационной емкости IT-систем, производительности, системной архитектуре и, как ни странно, к корпоративной культуре в части организации работы команд разработки.

«Digital — это скорее не про функционал и не про платформы. Это про архитектуру, — подчеркивает Александр Глазков. — Ту, которая поддерживает единообразные процессы, независимо от канала взаимодействия клиента с банком, для любых, даже самых сложных продуктов».

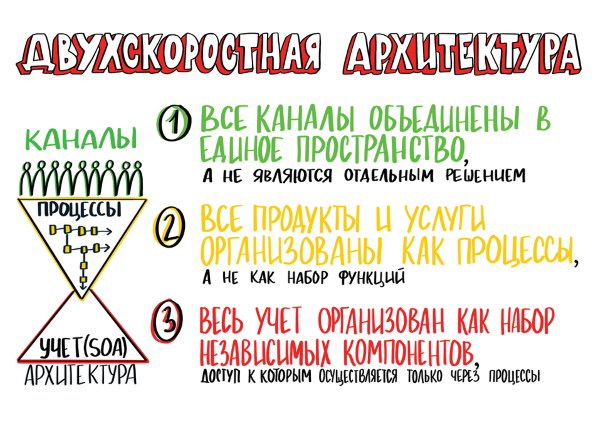

РАЗВИТИЕ ДВУХСКОРОСТНОЙ АРХИТЕКТУРЫ

Применительно к банковским IT, полагают в «Диасофт», наличие «двух скоростей», согласно подходу Gartner, подразумевает разделение стабильно работающего, практически полностью автоматизированного бэк-офиса и динамично развивающегося фронт-офиса. В такой архитектуре бэк-офис, по сути, представляет собой высокопроизводительное цифровое ядро банка, обеспечивающее, во-первых, функциональность core banking и, во-вторых, поддержку сквозных бизнес-процессов. Это позволяет сложным сервисам функционировать без участия человека. Фронт-офисные системы дают возможность банкам зарабатывать деньги в цифровой среде, от гибкости настроек бизнес-процессов в этих системах зависит скорость вывода на рынок новых финансовых продуктов.

«Мы видим активное развитие нового поколения продуктов, — отмечает Александр Глазков. — Раньше разрабатывались функциональные системы, а теперь нужны процессные IT-системы. Для поддержки цифровых процессов используются цифровые платформы, основная задача которых — автоматизация. Из этого следует, что трансформация банковских IT должна идти в направлении массовой обработки данных и сквозной автоматизации бизнес-процессов».

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ БАНКА — ЭТО НЕДЕШЕВО

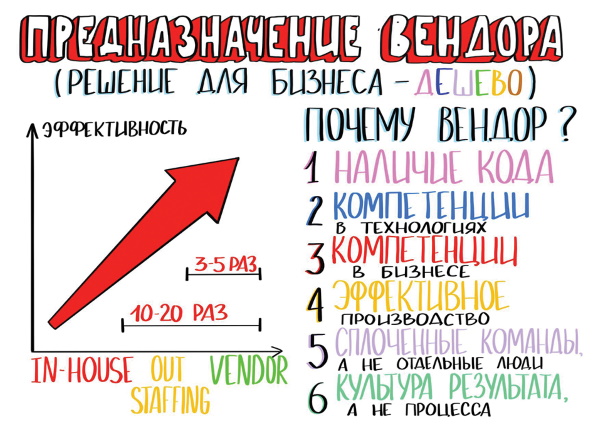

Опыт цифровизации банков-лидеров полезен для оценки стоимости подобной трансформации в основной массе кредитных учреждений, которые только-только всерьез задумались о собственной конкурентоспособности в эпоху цифрового банкинга. Для этого достаточно перемножить количество лет (месяцев), потраченных на опыты с цифровыми продуктами, численность сотрудников и средний размер заработной платы банковского программиста. Счет идет на десятки миллиардов рублей — такова цена победы в конкуренции в эпоху «цифры».

«Я уверен, что наша миссия как вендора с серьезным стажем — помочь банкам вступить в эру цифрового бизнеса, используя тот финансовый ресурс, которым они сегодня располагают, — утверждает Александр Глазков. — Наша задача — помочь российским банкам сократить затраты на организацию современного производства цифровых банковских продуктов, предложить им качественные решения, которые будут принципиально дешевле, чем традиционные in-house-разработки».

Как совместить понимание необходимости разрабатывать финансовые продукты в правильной архитектуре с адекватной стоимостью и желанием банков если не самостоятельно разрабатывать решения, то активно участвовать в процессе их создания и контролировать этот процесс? Новая бизнес-модель «Диасофт» — «Производство как продукт» (Production as a Product, PaaP) — учитывает потребности банков и позволяет построить эффективное производство ПО на территории заказчика.

НОВАЯ БИЗНЕС-СТРАТЕГИЯ «ДИАСОФТ»: «ПРОИЗВОДСТВО КАК ПРОДУКТ»

Production as a Product (PaaP) — это принципиально новая бизнес-стратегия, которую компания «Диасофт» предлагает в первую очередь финансовому сектору. Ключевой замысел — в интеграции всех известных вариантов сервисного обслуживания, включая доставку ПО (Software as a Service, SaaS), аутстаффинг (Team as a Service, TaaS), заказную разработку уникальных программных продуктов, в единый коммерческий продукт — разработку нового банковского ПО на площадке клиента.

В логике новой бизнес-модели разработчики «Диасофт» становятся частью in-house-команды банка. Объединение сильных сторон всех участников процесса дает синергический эффект, уверен Александр Глазков: «Компания уже апробировала предложенную идею в нескольких банках-партнерах. Полученный практический опыт позволил сформировать законченную бизнес-модель нового поколения “Производство как продукт”, которая отвечает сегодняшним потребностям клиентов и нацелена на развитие бизнеса наших заказчиков».

Инновационная бизнес-модель Production as a Product позволяет клиенту построить производство цифровых банковских продуктов, в котором обеспечена максимальная эффективность разработки. Фактически речь идет о продаже клиенту качественного результата, полученного эффективным способом, с минимизацией затрат и бизнес-рисков. «Мы берем на себя ответственность за результат — за то, что мы реально выстраиваем эффективное производство программных продуктов, но продаем при этом наши команды с нашей системой управления», — описывает суть предложения Александр Глазков.

Гибкость модели PaaP заключается в том, что унифицированные процессы оптимального производства являются универсальными — применимыми в организациях, работающих в любых сферах деятельности. «Залог успеха цифровой трансформации в любой отрасли — выстраивание правильной IT-архитектуры для поддержки динамично развивающегося бизнеса, — подчеркивает Александр Глазков. — Практически во всех сферах деятельности необходимо выходить на новый уровень взаимодействия с потребителями — в цифровых каналах. Финансовый сектор как более зрелый в цифровых технологиях готов делиться своим практическим опытом».

Елена Покатаева

Журналист TAdviser, специально для «Б.О»